今日はちょっと真面目なお話。。。

輸入ビジネスに関連するインド税務のお話です。

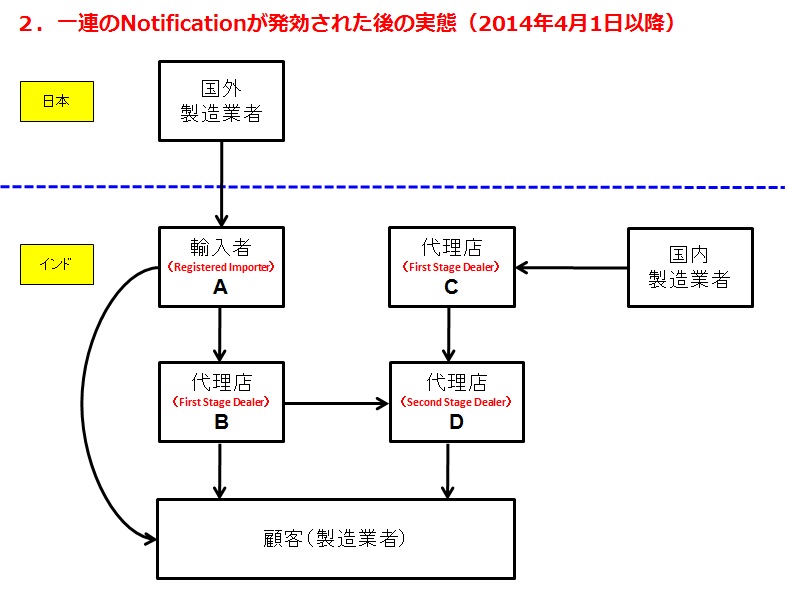

日本やインド国外から物品を輸入して、

インド国内の製造業者に販売している輸入者は

2014年4月以降の取引について注意が必要です。

例えば、商社が物品をインド国外から輸入する際には

「相殺関税」や「特別追加関税」を支払っているわけですが、

商社はそれらの物品を使って製造やサービスの提供を行わない、つまり、

顧客から受け取る物品税やサービス税(アウトプット税)が発生しないため、

取引の性質上、支払ったそれらの関税(インプット税)を相殺することができず、

いわゆる“CENVATクレジット”(仕入税額控除)を利用することができません。

そこで、一定の登録を行うことによって、

その“CENVATクレジット”を製造業者である顧客に移転させることが可能となります。

その登録とは、インドの同業界内では言わずと知れた

「First Stage Dealer(ファーストステージディーラー)」の登録のことですが、

2013年12月31日と2014年2月28日に

インド税務当局(Central Excise)が発表した一連の通達によると

2014年4月以降は、輸入者に限り、新たに別の登録が求められることになりました。

(※1 通達番号 Notification No.18/2013-Central Excise)

(※2 通達番号Notification No.8, No.9, No.10, No.11/2014-Central Excise)

当該通達が発効される前までは、「First Stage Dealer」とは

元来の定義として「製造業者から直接物品を購入する代理店」のことを意味しており、

「輸入者」は本来「First Stage Dealer」の定義には含まれていなかった背景があります。

また、物品税法上の登録フォームにおいても、「Dealer(代理店)」という項目はあっても

「Importer(輸入者)」という項目は存在していませんでした。

つまり、インドに進出している日系商社(輸入者)などは、

「輸入者(Importer)」としてではなく、実務的に「代理店(Dealer)」として

「First Stage Dealer」の登録を行うことによって、

“CENVATクレジット”を顧客に移転するという間接税スキームを利用してきたわけです。

ところが、一連の通達(Notification)の発表により、

2014年4月以降は、「Dealer(代理店)」としてではなく、「Importer(輸入者)」として

新設された「Registered Importer」の登録を行わなければならない、と明記しています。

つまり、今後“CENVATクレジット”を移転するためには、

インド国内の製造業者から直接物品を購入する代理店(Dealer)は

「First Stage Dealer」としての登録を

インド国外の製造業者から直接物品を輸入する輸入者(Importer)は

「Registered Importer」としての登録を行い、

それぞれの登録下において別々に四半期申告を実施していく必要があります。

(↓↓↓チェンナイにもついにスタバとクリスピークリームドーナツの第一号店が!!!↓↓↓)