2012年11月に署名がされて以来、多くの日系企業が待ち望んだ日・インド社会保障協定の発効ですが、ついに2016年10月1日から発効されることになりました。日本にとっては日・インド社会保障協定が16か国目の協定となり、対象となる社会保障制度は、日本における「国民年金」および「厚生年金」、そして、インドにおける「被用者年金(EPS:Employees’ Pension Scheme)」および「被用者積立基金(EPF:Employees’ Provident Fund)」等です(※例えば、日本の政府管掌健康保険等については対象外)。先日当地チェンナイでも開催された厚生労働省および日本年金機構によるセミナー内容も踏まえてまとめると、大きなポイントとしては、(1)日印両国における保険料の二重負担の解消、(2)年金受給条件の緩和、(3)申請書類の代理受付、3点に集約することができます。今回は、これらのポイントごとに具体的な内容についてご紹介をしたいと思います。

「保険料の二重負担が解消!これはデカい!」

今回の日・インド社会保障協定の発効による影響が最も大きいのがこの保険料の二重負担の解消です。これまではインドに滞在する多くの日本人駐在員は、インド駐在期間中であっても国民年金等の日本の社会保障制度への加入を継続しながら、インドにおいてもEPSやEPFといった社会保障制度に半ば強制的に加入せざるを得ないケースが多く、両国における保険料の二重払いは日系企業にとって大きな負担となっていました。しかしながら、今回の日・インド社会保障協定が発効する2016年10月1日以降は、派遣期間が5年を超えない駐在員の場合にのみ、日本年金機構から適用証明書(COC:Certificate of Coverage)を取得することによって、例外的にインドの社会保障制度に加入する必要がなくなります(※なお、自営業者は当該協定の対象外)。具体的には、日本側で取得した適用証明書を駐在員がインドまで持参した上で社内に保管しておくことになります(=提出義務はなし)。また、派遣期間を延長して、合計が5年を超えるような場合には、予見できない特段の事情等がある場合にのみ、個別に両国間での協議・合意の上、最大3年間の延長が認められることになっています。なお、協定発効日時点においてすでにインド駐在中の場合には、2016年10月1日から起算して5年以下の駐在期間が見込まれる方が当該協定の対象となります。(※なお、適用証明書は2016年10月1日以降に申請可能で、申請後約2週間程度で発行される予定とのこと。適用証明書のサンプルはこちら:https://www.nenkin.go.jp/service/kaigaikyoju/shaho-kyotei/sinseisho/0826-02.files/7.pdf)

「積立基金および年金の受給資格要件が緩和!これもデカい!」

現在、インド駐在期間中の日本人がいて、かつ、インドの社会保障制度(EPSならびにEPF)にすでに加入している日系企業にとっては受給資格要件の緩和も大きな変更点のひとつ。具体的には(1)保険期間の通算、と(2)適用証明書(COC)取得による積立金還付の即時申請、という2つのポイントがあります。

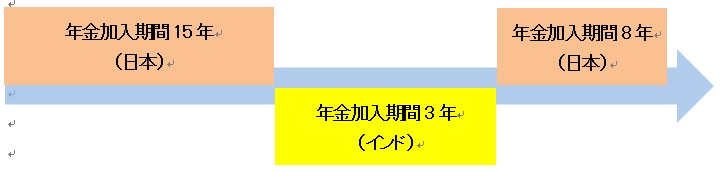

まずは(1)年金の保険期間の通算について見ていきましょう。日本の老齢年金の受給資格要件は保険加入期間25年間。一方で、インドの年金(EPS)の場合には保険加入期間10年間です。これまでは、例えば下記のようなケースでは、日本の保険加入期間が合計で23年(=25年を満たさない)、そして、インドの保険加入期間が3年(=10年を満たさない)となるため、日本でもインドでも年金受給資格を得られませんでした。つまり、これまでのケースはほとんどがインドで支払っている当該EPSに対する年金保険料は単なる掛け捨てのコストとして認識せざるを得ませんでした。しかしながら、今回の日・インド社会保障協定の発効によって、保険期間の通算が認められるため、例えば、下記のケースでは通算後の保険加入期間はトータルで28年となり、日本においてもインドにおいても両国で年金受給資格を得ることができ、それぞれの国おいて年金保険料を支払った期間に応じて、年金が給付されることになります。つまり、下記のケースの場合、日本では23年分の年金給付を、インドでは3年分の年金給付を受けることができることになるわけです。ちなみに、インドにおける老齢年金EPSは58歳以降に受給開始となります。

次に、(2)適用証明書(COC)取得による積立金還付の即時申請について見てきましょう。これまでは被用者積立基金(EPF)については、駐在員の年齢が58歳に達する時点もしくは会社を引退する時点のいずれか遅い時点までは当該積立基金に対する還付を申請することができませんでした。つまり、これまでは駐在員が日本に帰国する際には、インドの個人口座を、閉鎖せずに積立金の受け取り用口座(=非居住者口座)として維持しておき、かつ、受給資格が得られるまではただひたすら待つ、、、、という状況でした。しかしながら、2016年10月1日以降は、帰任済の駐在員については適用証明書取得後に速やかに、また、現在駐在中の方は帰任等によりインドを離れる際にすぐに還付申請を行うことができるようになります。

なお、積立基金および年金の受給申請には主に、(A)書類上での雇用者証明による還付申請と、(B)UAN(=Universal Account Number)番号ベースの雇用者デジタル署名による還付申請、の2種類の方法があります。(A)の場合には、提出書類であるForm19(積立還付申請)およびForm 10C(年金受給申請)において、“1ルピーの印紙貼付”、および“雇用主による記載内容の証明(署名・押印)”が必要となりますので注意が必要です。一方で、(B)UAN番号ベースの還付申請を実施する場合には、当該機関EPFOのポータルサイトにて被用者の基本情報(KYC:Know Your Customer)を更新し、雇用者の権限保有者にデジタル署名(=DSC)にてオンラインで証明をしてもらった上で、UAN番号による還付申請用のForm19およびForm10Cを提出します(=この場合、雇用者による書面上の証明は必要なし)。受給申請時に添付する必要がある書類としては、下記のようなものが考えられます。(※状況によって必要書類は変わる可能性がありますのでご留意下さい。)

■ Form19(積立基金受給申請)

■ Form 10C(年金受給申請)

■ Non-Employment Declaration

■ Form 15G(確定申告にかかる供述書)

■ 赴任時のアポイントメントレター(Appointment Letter)

■ 帰任時のリリービングレター(Relieving Letter)

■ PANカードコピー(自署が必要)

■ Employment Visaのコピー(自署が必要)

■ FRRO登録のコピー(自署が必要)

■ キャンセル済小切手原本(自署が必要)

「申請書類の代理受付が日本で可能に!ただ、日本から申請できるとは言え、、、?」

そして、最後のポイントが日本での書類代理受付です。これまではインドの積立基金や年金の受給申請はインドの担当窓口でしか受け付けてもらえませんでしたが、2016年10月1日以降は、日本の年金担当窓口も代理で書類の受付を行ってくれるとのこと。今回の日・インド社会保障協定の発効にともない作成された新しい申請書類フォーマットも用意されているようで、日本語、英語、ヒンディー語の3言語が併記されているので、すでに日本に帰任されている方にとっては書類作成および申請が日本でできるのでとても有り難い話です。がしかし、、、日本年金機構の担当者に話を伺ってみたところ下記の観点からいろいろとまだハードルは高そうです。

■ 日本側は単なる窓口機能で、原則、書類をそのままインドに受け渡すのみ

(※書類の不備等があった場合の対応や、還付までに要する時間が不透明)

■ 日本の口座を受け取り用口座として指定できるはずだが実績がないので不透明

■ 申請書類によって1ルピーの印紙貼付が必要(=インド側で準備する必要あり)

■ 申請書類によってインド側の雇用主による記載内容の証明(署名・押印)が必要

■ 積立基金や年金受給後は、受給額に応じてインドで確定申告をする必要あり

そして最後に、、、これまで説明してきましたインドにおけるEPF(積立基金)やEPS(年金)については、言わずもがな“個人”に帰属するものであることが大前提となっています。つまり、受給資格を得るということは、その個人が受給する権利を得ることになり、原則、駐在員の個人口座に入金されます。一方で、多くの日系企業は、駐在員の待遇面における手取保障の観点からインドでの社会保険料については駐在員本人負担分についても会社が代わりに負担をしているケースがほとんどであるため、個人に帰属する還付金について、どのように取り扱うべきか、会社と駐在員個人間で事前に合意をしておく必要があります。また、例えば積立金の還付時には10%のTDS(源泉所得税)が控除され入金されますが、還付額が多い場合には10%の納税では足りないため、別途確定申告および追加納税を実施する必要があるため注意が必要です。

いずれにしても、積立基金や年金の受給は外部の専門家のサポートを得ながら所得税の課税関係についても正しく清算した上で還付申請手続きを進めていくのが望ましいのではないかと思われます。