多くの日系企業が、サービス事業者ではなかったとしても、何らかの形でサービスを受けたり、サービスを提供したりしていると思います。原則、そのサービス取引の内容が課税対象である場合には、14.5%(※2015年11月15日以降スワッチ・バーラット目的税0.5%を含む)のサービス税が課税され、サービス受領者は、サービス提供者からの請求書にもとづいて、サービス提供者に対してこのサービス税を支払い、サービス提供者がサービス受領者の代わりにインド税務当局へサービス税を納付することになります。つまり、サービスを受ける側は、原則、直接納税をすることはなく、サービスを提供する側がインド税務当局に対して納税手続きを行います。しかしながら、上記の原則から外れる例外取引が数多くあるために、多くの日系企業がさまざまな税務リスクを抱えているケースが散見されます。本日は、日系企業が特に気をつけるべきサービス税の税務リスクの実態についてご紹介したいと思います。

「サービスを受ける側が気をつけるべき税務リスクについて」

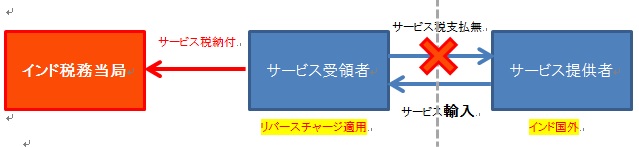

サービスを受ける側の例外としては、①リバースチャージメカニズム(RCM:Reverse Charge Mechanism)と②軽減税率(Abatement Rate)という仕組みがあります。今回は税務リスクにフォーカスをするため、特に①のリバースチャージメカニズムについてより詳細にご紹介をしたいと思います。

①リバースチャージメカニズムとは、サービス提供者に対してサービス税を支払う代わりに、一部もしくは全部のサービス税を自らがインド税務当局に直接納税しなければならない仕組みです。分かりやすい一例としては「サービスの輸入」があります。例えば、インド子会社が日本親会社から管理業務サポートや技術サポート等の何らかのサービス提供を受けた場合、インド子会社は日本親会社からサービスを輸入したことになります。サービスの輸入はリバースチャージメカニズムが適用されるため、日本の親会社が発行する請求書上にはサービス税が請求されてきませんが、インド子会社は日本親会社にサービス税を支払う代わりに、インド税務当局に14.5%のサービス税を直接納税する必要があります。

税務リスクとなる背景としては、インド子会社が受け取った請求書に対して支払手続のみを行って、サービス税の自主的な納税手続きが漏れてしまうリスクがあります。また、リバースチャージメカニズムが適用されるにもかかわらず、誤ってサービス提供者がサービス税を請求してきているケースもあり、過剰にサービス税を納税してしまうリスクもあります。そのため、サービスを受ける側は、常にサービス取引の性質・内容を十分に理解した上で、リバースチャージメカニズムの適用可否について評価・判断し、正しく請求書が発行されているか、正しくサービス税の納税手続きができているかを確認しておく必要があります。リバースチャージメカニズムの対象となる主なサービスを再度以下に掲載しておきます。

| No. | サービスの種類 | 納税義務者 と 負担割合 | |

| サービス提供者 | サービス受領者 | ||

| 1. | サービスの輸入 | Nill | 100% |

| 2. | 弁護士等による法務サービス | Nill | 100% |

| 3. | 個人事業主等が提供する人材派遣や警備サービス等 | Nill | 100% |

| 4. | 一定の物流サービス等 | Nill | 100% |

| 5. | 個人事業主等が提供する請負業務 | 50% | 50% |

「サービスを提供する側が気をつけるべき税務リスクについて」

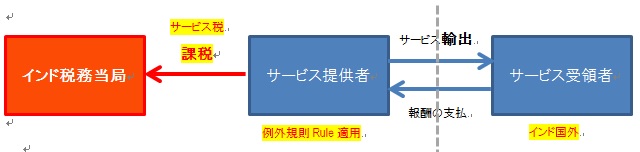

サービスを提供する側が特に気をつけなければならないのは、例えば、インド子会社が日本の親会社(もしくはインド国外の外国企業)に対して仲介サービス等の何らかのサービスを提供する場合です。つまり「サービスの輸出」をするケースです。

まず、サービス税にはPOPS(=Place Of Provision of Services:通称ポップスルール)という大原則があります。つまり、「サービス受領者の所在地」がインド国内(課税地域内)であるかどうかによってサービス税の課税可否を判断する、というものです。つまり、インド子会社が日本の親会社にサービスを提供する場合には、サービス受領者は日本の親会社であり、その所在地(日本)は非課税地域(インド国外)であるため、原則、サービス税は免税となります(サービス税の輸出免税)。この大原則に則って、多くの日系企業は「サービスの輸出=免税」と理解しています。しかしながら、この大原則から外れる例外規定に該当するとサービス税の輸出免税は適用されず、サービス税が課税されるため注意が必要です。以下に主要なケースをいくつかご紹介しておきます。

例外規則第4条(Rule4)

物品および個人に対して物理的に何らかのサービスを提供する場合には、「サービス受益者の所在地」ではなく、実際にサービスが提供されている場所によって課税可否が判断されます。

例えば、日本法人との契約に基づいて、インド法人が物品の修理サービスをインド国内で日本法人に対して提供した場合には、「サービス受益者の所在地」は非課税地域(日本=インド国外)であるにもかかわらず、実際に修理サービスを提供している場所がインド国内であるためにサービス税課税取引として認識されることになります。同様に、インド法人が日本法人との契約に基づいて、例えば、インド国内を出張中の当該日本法人の従業員に対して何らかのサービスを提供した場合には、同じくサービス税課税取引として認識されてしまうことになります。

例外規則第5条(Rule5)

不動産に関して何らかの付随サービスを提供する場合には、「サービス受益者の所在地」ではなく、実際に不動産が所在している場所によって課税可否が判断されます。

例えば、日本法人との契約に基づいて、インド国内における工場の建設や改装工事、建物の修繕サービス、不動産賃貸サービス、不動産仲介サービス、不動産管理サービスなどを提供した場合には、「サービス受益者の所在地」は非課税地域(日本=インド国外)であるにもかかわらず、実際に不動産が所在している場所がインド国内であるためにサービス税課税取引として認識されることになります。

例外規則第6条(Rule6)

何らかのイベントに関してサービスを提供する場合には、「サービス受益者の所在地」ではなく、実際にイベントが開催される場所によって課税可否が判断されます。

例えば、日本法人との契約に基づいて、インド国内で開催される展示会等のイベントデザインや設営、出展サポート(展示会の入場料等も含む)のサービスを提供した場合には、「サービス受益者の所在地」は非課税地域(日本=インド国外)であるにもかかわらず、実際にイベントが開催されている場所がインド国内であるためにサービス税課税取引として認識されることになります。

例外規則第9条(Rule9)

一定の仲介サービスやオンラインIT関連サービス、金融サービスなどを提供する場合には、「サービス受益者の所在地」ではなく、「サービス提供者の所在地」によって課税可否が判断されます。

例えば、日本法人との契約に基づいて、旅行代理店が航空券の手配等のサービスを提供した場合には、「サービス受益者の所在地」は非課税地域(日本=インド国外)であるにもかかわらず、「サービス提供者の所在地」がインド国内であるためにサービス税課税取引として認識されることになります。

なお、規則第3条(Rule3)において、以下のようなサービスがPOPSの大原則が適用される具体例として記載されています。つまり、これらのサービス内容に該当すると認められる場合には、「サービスの輸出免税」を適用できることになります。

1, コンサルティングサービス(Consultancy Services)

2, トランザクション及びバックオフィスサービス(Transaction/back office services)

3, 物品の販売促進やマーケティング(Services of marketing/sales promotion of goods)

4, 人材採用および人材派遣サービス(Manpower recruitment of supply services)

5, システムおよびソフトウェア開発(Development of information technology software)

6, 知的財産権の譲渡および供与(Temporary transfer or permitting the use of IPR)

(↓タミル・ナードゥ州内の最高司法機関であるマドラス高等裁判所)