たまには会計士らしい真面目な話を、、、笑

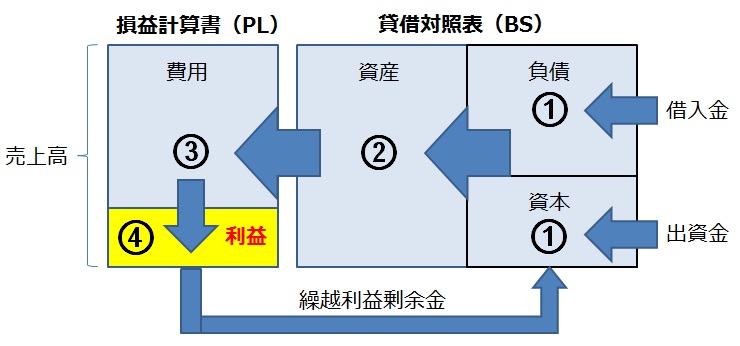

“貸借対照表(BS)” や “損益計算書(PL)” は

主に以下の4つの事業活動の結果を数字で表しています。

具体的な細かい数字は置いといて、

とりあえずこの仕組みを理解してもらえればと思います。

① お金を調達する

② そのお金を使って資産に投資をする

③ それらの資産を使って売上をあげる

④ 売上から費用を引いた利益(及び損失)を認識する

そこで、インド事業を始めるにあたってはまず

① どのようにして資金を調達するのか、を検討しなければなりません。

上図のとおり、資金調達の方法には大きく分けて

借入金(返済義務のある負債)

出資金(返済義務のない資本)の2つがあります。

インドではこの資金調達についてのご相談を受けることが多くありますが、

ここでまずは、“運転資金” という重要な考え方について説明したいと思います。

夢中になっていたドラマ『半沢直樹』がついに終わってしまって寂しいので

ネジを作っている町工場のケースを取り上げてみますが、

下記の1~4はネジの原材料を仕入れてから

製造、販売、売上金の回収に至るまでのプロセスです。

1、ネジの原材料を仕入れる(支払期間30日)

2、ネジを製造する(製造期間30日)

3、完成品のネジを倉庫に保管する(製造後、販売までの期間30日)

4、ネジを販売してお金を回収する(回収期間30日)

それぞれのプロセスに要する時間を単純化して30日と仮定してみます

どういうことか

つまり、どれだけたくさんのネジを販売できたとしても、

そのお金を回収するまでにはどうしても時間がかかってしまうということです。

このケースだと、ネジを作り始めてからお金を回収できるまでに約3か月かかります。

一方で、ネジの材料の仕入先に対する支払期間は1か月間しか待ってくれませんから、

自社の商品がたくさん売れることがたとえ事前に分かっていたとしても、

ビジネスを継続していくためには最低でも2か月分の資金が必要となります。

これが一般的に言われる“運転資金”です。

インドで資金調達をする際に多くの日系企業が頭を悩ませている背景には

インド国外からの借入金をこの “運転資金” として使うことが

原則、認められていないという点にあります。

これはECB(対外商業借入:External Commercial Borrowings)と呼ばれるインド国外からの借入は

インド連邦準備銀行(Reserve Bank of India:RBI)が規程するECB規制によって

資金使途や借入期間等の制約を受けるからです。

つまり、低金利で日本からお金を借りたいけれど、

資金使途に制限があるために借りることができない

一方で、親会社に増資(追加の出資金)を依頼したとしても、

返済義務のない出資金は親会社にとって全額回収できる見込みがないため嫌がられる

さらに、インド国内でお金を借りると金利が高すぎて利息負担が重過ぎる、などなど

ところが、2013年9月4日にRBIが新たな通達を発表しました。

それは、ECBであっても以下の条件を満たせば

運転資金を含む一般的な事業資金として借入金を利用しても良いというもの

1、貸付側が借入側の株式25%以上を持っていること

2、又貸し等のECB規制に規定された禁止事項に抵触しないこと

3、平均借入残存期間が7年以上で、返済はそれ以降に行うこと

正直、まだ前例がありませんから何とも言えませんが、

通常は3年以上の期間において借入が認められているECBが、

“平均借入残存期間が7年以上”という条件が新たに提示されていることにより

結局は相当の金利負担を強いられる結果となることは目に見えていますので

実務的にどのように運用されていくのかが注目されます。

(チェンナイ・マリーナビーチの日の出とハトの群れ↓)